W zeszły piątek miałem przyjemność być po drugiej stronie szklanego ekranu, oglądając webinar jednej z bardziej znanych osób w świecie polskiego inwestowania w nieruchomości. Tego świata niewidocznego gołym okiem – Facebooka, kongresów, szkoleń.

W ciągu godziny prelegent opowiedział o tym, czy spodziewać się kryzysu w najbliższym roku (ta część prezentacji była podejrzanie znajoma ;), ale też wyjawił 3 jego zdaniem najlepsze metody zarabiania na nieruchomościach oraz 2 metody inwestowania. Czy było warto? Tak! Przeczytaj dalej dlaczego.

Dzięki temu webinarowi po raz kolejny zobaczyłem, że skala naiwności, chciwości oraz ślepoty na ryzyka jest tak duża, że moje przewidywania co do zbliżania się przesilenia na rynku nieruchomości są coraz bardziej pesymistyczne. Dlaczego?

- Na pytanie do widowni czy są początkujący czy zaawansowani, na oko 80% odpowiedziało “początkujący”,

- Na pytanie o oczekiwania co do zachowania cen, na oko 80% odpowiedziało “wzrosną” a kryzysu nie będzie (“teraz będzie inaczej”),

- Sam prelegent stwierdził, że ceny nieruchomości w ciągu dwóch-trzech lat zapewne mogą ulec korekcie, a stopy procentowe w ciągu (dokładnie ;) dwóch lat wzrosną. Po czym bez kozery zarekomendował dość ryzykowne metody inwestowania oparte na cenie nieruchomości i koszcie kredytu. Po tym zaprosił na płatne szkolenie.

- Jakie metody zarabiania/ inwestowania zalecał ów prelegent:

- Flipy/cesje na rynku pierwotnym – bo młodzi zawsze kupią ładne nowe mieszkanie, a cena mieszkań będzie wyższa jak budynek będzie bardziej zaawansowany. Niestety zapomniał dodać, co będzie z naszym biznesem, jeśli jednak ceny mieszkań zaczną spadać lub ten czy inny deweloper się wywróci, a my nieszczęśliwie zawarliśmy umowy na działalność gospodarczą…;

- Podnajem – bo przy niewielkim kapitale możemy wygenerować ciekawy cash flow z wynajmu na pokoje, a jeśli zaczniemy to robić profesjonalnie i wysokim standardzie, to ściągniemy bogacących się pracowników korporacji. Niestety podnajem to tykająca bomba – nikt nie myśli o tym, że w wielu miastach następuje już nasycenie pokojami na wynajem, a ów pracownik korporacji chętniej wynajmie zwykłą kawalerkę (czego z podnajmu już się nie robi). Sam podnajem to forma kredytowania – tylko po drugiej stronie jest właściciel mieszkania, a nie bank. Jeśli spadną nam czynsze, albo wzrosną pustostany, to bardzo szybko będziemy pod wodą;

- Deweloperkę w domach jednorodzinnych w małych miastach – bo jest tam niska konkurencja, koszty budowy są ograniczone, a ceny prawie jak w Warszawie. Pominął fakt, że deweloperka to nie jedzenie lodów i trochę wiedzy wymaga, a zaangażowanie kapitałowe jest znaczne. Nota bene: i tak była to chyba jedyna w miarę dobra rada inwestycyjna tego prelegenta,

- Zakup mieszkań i zwłaszcza gotowców inwestycyjnych na kredyt – bo koszt kredytu tylko 4-6%, podczas gdy ze zwykłego mieszkania można osiągnąć 5% zwroty, a z gotowca na pokoje przy samodzielnej obsłudze nawet 9% – więc samo się spłaca, a nawet coś zostaje. Wprawdzie ostrzegł, że stopy procentowe mogą pójść w górę, ale od razu poklepał po plecach, że “przecież wówczas wszystko pójdzie do góry”. No nie.Koszmar jaki można wymyślić z powyższej kombinacji to finansowanie cash flowem z podnajmu kredytów na projekty deweloperskie i flipping na rynku pierwotnym – co w sytuacji zawsze możliwego scenariusza szybkiego wzrostu inflacji, wzrostu stóp procentowych, wzrostu bezrobocia (a takie konstelacje gwiazd miały miejsce w latach 2001-2003, 2008, 2011), a więc i możliwego odpływu najemców byłoby śmiertelne…

I to nie jest jedyny tego typu doradca Internetów! Niestety – historia pokazywała, że powyższe symptomy POTWIERDZAJĄ zbliżanie się przesilenia. Historia lub się powtarzać (jeśli chcecie zapoznać się z listą moich ostatnich lektur – znajdziecie je na końcu tego wpisu):

- Na gorączce złota najwięcej zarobili sprzedawcy kilofów,

- W 1928-29 roku lwia część inwestorów na amerykańskiej giełdzie kupowała akcje na kredyt. W 1932 wartość ich akcji spadła o 90%,

- W latach 60-tych na amerykańskiej giełdzie modne było inwestowanie w Nifty Fifty – 50 spółek które miały nigdy nie stanieć (np. IBM etc.). W 1971 roku ceny ich akcji wynosiły 10% tego co 2 lata wcześniej,

- W 1999 roku wszyscy inwestorzy w spółki dot-com śmiali się z Warrena Buffeta. W 2002 roku Buffet śmiał się ze wszystkich,

- W 2005-2007 mnóstwo mądrych głów finansowych uwierzyła, że na mieszkaniach i kredytach hipotecznych nie można stracić. W 2009 roku wartość amerykańskiej giełdy spadła o ponad 50%.

Nie mam odpowiedzi na typowe pytania: kiedy i w jakim stopniu należy się spodziewać korekty cen nieruchomości, kiedy i w jakim zakresie wzrosną stopy procentowe etc. Ale wiem, że jest ku temu bliżej niż dalej. Rośnie ryzyko wystąpienia powyższych czynników. I należy się na nie coraz bardziej przygotowywać. Co robić w obliczu przesilenia? Piszę o tym poniżej oraz w TYM POŚCIE.

UWAGA: nie jest tak, że w wielu punktach prelegent nie miał racji. +100 do doskonałości ma za podkreślanie ryzyka stopy procentowej (chociaż na miejscu tego prelegenta uważałbym z prognozowaniem kiedy dokładnie mogą one pójść do góry), czy ryzyk związanych z gotowcami inwestycyjnymi, czy rynkiem najmu krótkoterminowego.

***

W takim świetle powstaje pytanie czym jest ryzyko – albo czym jest wysokie lub niskie ryzyko? Ryzyko najlepiej zdefiniował Howard Marks w swoich memorandach o Ryzyku (LINK 1 ; LINK 2 ; LINK 3) oraz książce wymienionej poniżej.

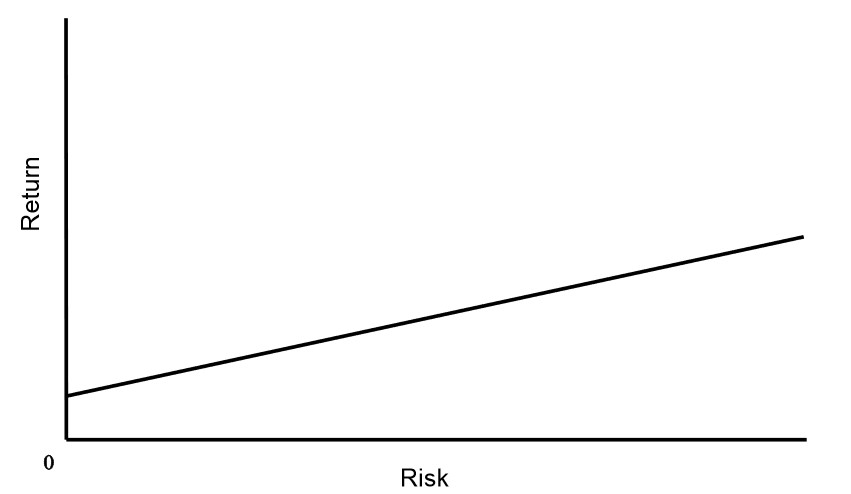

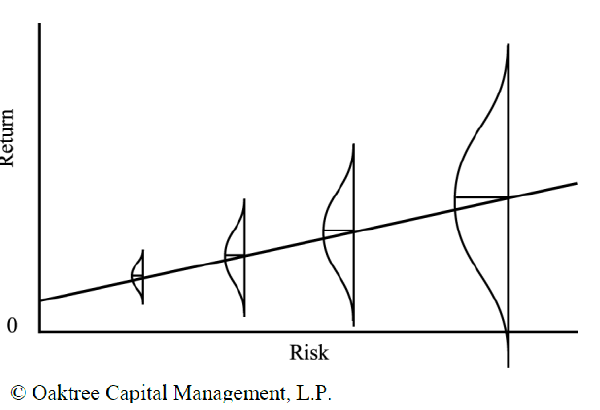

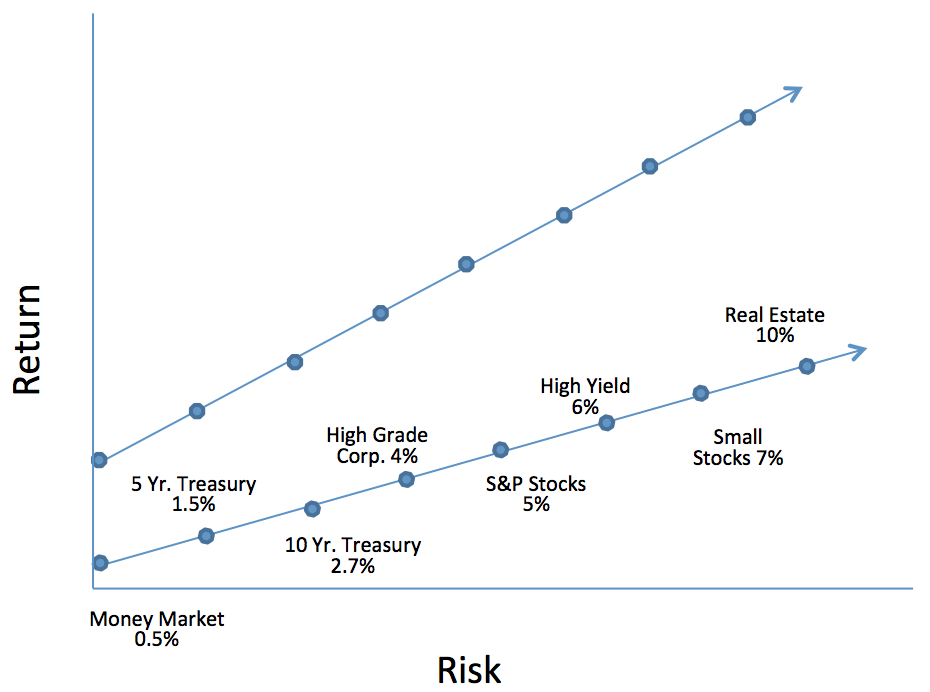

Ryzyko to ilość możliwych scenariuszy przyszłości i związanych z nimi konsekwencji. Elroy Dimson (profesor finansów z London Business School) stwierdził, że “ryzyko oznacza, że więcej rzeczy może się wydarzyć, niż się faktycznie wydarzy”. Przyjęło się potocznie uważać (zwłaszcza wraz z popularyzają tzw. teorii efektywnych rynków oraz modelu CAPM), że wyższe ryzyko = wyższy zwrot z inwestycji. Można to przedstawić poniższym wykresem (wszystkie wykresy za Oaktree Capital Management i tym postem):

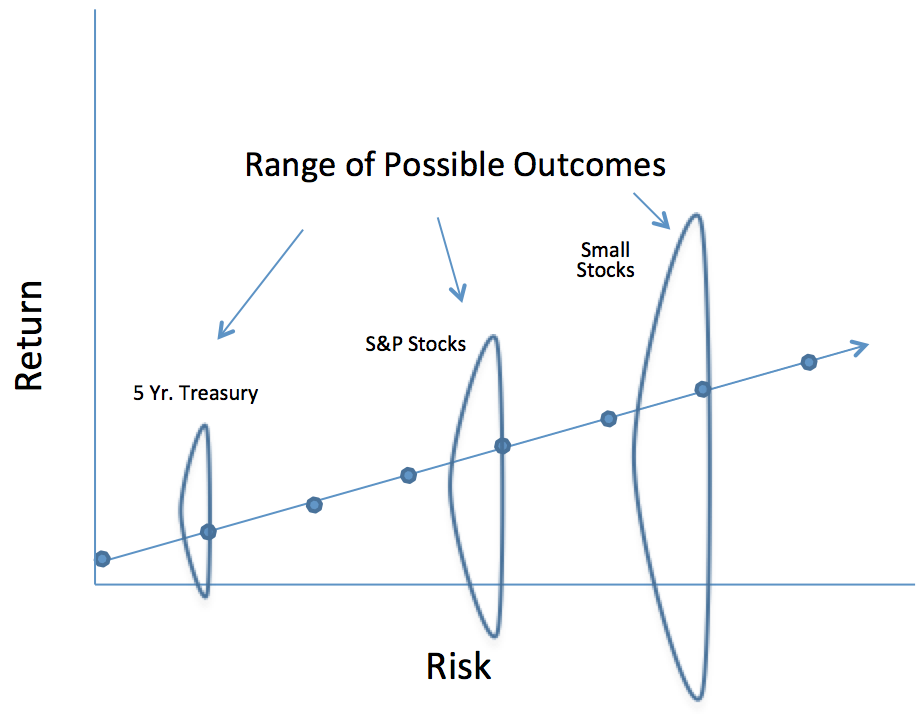

W praktyce tak nie jest. Im bardziej ryzykowna jest inwestycja (klasa aktywów) tym wyższy przeciętnie osiągnę zwrot, ale skala możliwych wyników jest też szersza. Jest to przedstawione za pomocą tzw. rozkładow prawdopodobieństwa. “Najpewniej będę mieć wysoki zwrot, ale jest szansa, że będzie dwa razy wyższy i jest szansa, że stracę”.

Poszczególne klasy aktywów mają typowe poziomy ryzyka – jedne dają przeciętnie niski zwrot, ale niezależnie od przyszłości najpewniej wiele on sie nie zmieni (obligacje Skarbu Państwa, lokaty, wynajem), inne dają przeciętnie wysoki zwrot, ale zależnie od scenariusza możemy na nich stracić (akcje małych spółek, private equity, deweloperka).

Tym co w różnych warunkach makroekonomicznych zmienia nachylenie tej linii oczekiwanego zwrotu, są stopy procentowe, które “rządzą” zwrotem z obligacji skarbowych, czy z lokaty bankowej (czyli jest to “bezpieczny poziom zwrotu”). Jeśli stopy procentowe spadają (a obecnie są najniższe w historii świata – patrz ta strona NBP), to również spadają oczekiwane stopy zwrotu z różnych aktywów.

W takich warunkach niskich zwrotów, chciwość zachęca wielu inwestorów do “niezgody z bieżącymi warunkami”. Lewarują inwestycje, poszukują spekulacyjnych rozwiązań, albo są ślepi. A w takich warunkach niestety skala strat ROŚNIE.

***

Jakie zatem kroki powienien podjąć inteligentny inwestor – w obliczu podwyższonego ryzyka (i nie podwyższonego tylko) oraz faktu, że przesilenie na rynku nieruchomości może się zbliżać?

Ogólnie rzecz biorąc:

- Uważaj na to kogo słuchasz i jak filtrujesz informacje,

- Obserwuj jak zachowują się inni,

- Wykazuj podwyższoną dozę sceptycyzmu,

- Bądź strachliwa, kiedy inni są chciwi. Bądź chciwa, kiedy inni są strachliwi.

Jeśli inwestujesz w wynajem:

- Inwestuj w tanie mieszkania (np. segment ekonomiczny, przeciętne lokalizacje, mniejsze miasta, mały metraż, niższa cena za m2 w danym segmencie), a nie drogie (np. segment premium, złote klamki, świetne lokalizacje, większe miasta, duże metraże, wysoka cena za m2 w danym segmencie),

- Inwestuj w więcej mieszkań w portfelu, niż mniej – rozkładaj ryzyko pomiędzy kilka kawalerek, a nie jeden siedemnastopak,

- Nie opieraj całego lub istotnej większości portfela na bardziej ryzykownych nieruchomościach – wielopaki, mieszkania na pokoje,

- Nie kupuj byle mieszkania od byle dewelopera, czy też pierwszego z brzegu na rynku wtórnym. Bądź zawsze gotowa do kupna okazji (tanie mieszkania można zawsze kupić),

- ZWŁASZCZA OBECNIE: Nie opieraj całej ani nawet większości działalności na podnajmie,

- ZWŁASZCZA OBECNIE: Nie subsydiuj skrośnie działalności – np. że podnajem spłaca kredyt na deweloperkę.

- ZWŁASZCZA OBECNIE: Ostrożnie stosuj finansowanie dłużne – nie przekraczaj 25-50% LTV w swoim portfelu i każdorazowo wykonuj analizę wrażliwości co by było gdyby stopy procentowe wzrosły dwu- lub trzykrotnie,

- ZWŁASZCZA OBECNIE: Uśredniaj inwestycje na wynajem. Systematycznie zwiększaj portfel (nigdy nie wiesz w którą stronę pójdą ceny mieszkań).

Jeśli jesteś agresywnym inwestorem i inwestujesz we fliping lub deweloperkę – napisałem o tym TUTAJ:

- Rozpraszaj ryzyko (zaangażowany kapitał) pomiędzy kilka projektów,

- Inwestuj w bardzo tanie okazje (w najgorszym razie i tak będziesz do przodu), a nie w oczywiste inwestycje z niewielką marżą,

- Nie lewaruj inwestycji lub stosuj bardzo niskie lewarowanie (maks. 40%),

- Nie stosuj finansowania dłużnego o zapadalności krótszej niż pesymistyczny czas trwania projektu,

- Szukaj nisz w których nikt nie działa (dzisiaj “wszyscy” flipują mieszkaniami, pustymi kamienicami, domami jednorodzinnymi),

- Jeśli nie wiesz co się dzieje – wyjdź z flipingu lub deweloperki i lepiej zaufaj specjalistom.

- ZWŁASZCZA OBECNIE: Zwiększaj udział portfela zaangażowanego w wynajem i redukuj zaangażowanie we fliping lub deweloperkę (obecnie optymalnie poniżej 50%).

Książki które ostatnio czytam lub czytałem o zasadach dobrego inwestowania (w nawiasach data pierwszego wydania, żeby unaocznić jak dawna wiedza ma przełożenie na świat dzisiejszy – oczywiście są nowsze reedycje):

- Benjamin Graham, David Dodd (rok 1934): “Security Analysis”

- Benjamin Graham (rok 1949): “The Intelligent Investor”

- Phil Fisher (rok 1958): “Common Stocks, Uncommon Profits”

- Alice Schroeder (rok 2008): „The Snowball”

- Howard Marks (rok 2011): “Najważniejsza rzecz”

- Howard Marks (rok 2018): “Mastering the Market Cycle”

Udanej lektury!

***

Chcesz poznać więcej mitów o inwestowaniu w nieruchomości na wynajem? Kliknij tutaj!

Chcesz być na bieżąco z książką “Mity inwestowania w nieruchomości na wynajem”? Zapisz się na listę zainteresowanych!

36 Responses

Janku, dzięki za fajny wpis. W większości punktów się z Tobą zgodzę. Jednego jednak nie rozumiem – piszesz, że defensywne inwestowanie w najem to wybór mniejszych miast i gorszych lokalizacji zamiast większych miast i centrów. Dlaczego? Jak Twoim zdaniem wygląda negatywny scenariusz? Większy spadek ilości najemców i ich zdolności do płacenia w dużych miastach w porównaniu z mniejszymi? Skąd taka hipoteza?

A mnie nurtuje kwestia stóp procentowych w Polsce. We wszelkich wypowiedziach/wpisach na ten temat temat komentatorzy podają jako pewnik przyszły wzrost stóp – nie zetknąłem się z wątpliwością czy to nastąpi albo na ile prawdopodobny jest scenariusz że stopy spadną.

To o tyle interesujące że stopy w Polsce (choć rekordowo niskie na przestrzeni lat) to nadal są znacznie wyższe niż w wielu innych krajach. Czy nie oznacza to że jest przestrzeń na ich dalszą obniżkę w Polsce lub utrzymanie przez wiele lat na obecnym poziomie?

Nie przesądzam takiego scenariusza ale mam wrażenie że nikt ze znanych mi komentatorów nie bierze go w ogóle pod uwagę…

RPP ma świadomość tej różnicy, ale dopóki nie nastapi konwergencja naszej gospodarki do europejskiej w pozostałych obszarach to nie ma szans na konwergencję stóp. Inflacja w Polsce jest dużo wyższa niż w Europie

Takie wpisy to ja szanuję podwójnie.

@TX

Moim zdaniem ta strategia wynika z zalecenia “Inwestuj w tanie mieszkania”

Potem podane są przykłady jakie to mogą być te tańsze mieszkania.

Chodzi o to aby nie przepłacać szczególnie w tym niepewnym czasie za mieszkanie bo możesz kupić bardzo drogo małe mieszkanie w samym centrum dużego miasta tylko zarówno w przypadku przeceny, wzrostu stóp, spadku ilości najemców etc takie mieszkanie będzie znacznie bardziej ryzykowne.

W razie spadku koniunktury najemcy także będą szukać tych tańszych ofert a nie będą szukać mieszkań premium na rynku dużego miasta.

Generalnie obraz cen najmu większość osób chcących wejść w w ten biznes ma na podstawie… nie wynajętych mieszkań a wiadomo, że na portalach najdłużej zalegają te oferty które mają problem ze znalezieniem najemców, te oferty które mają normalne ceny schodzą z portali w 1 – 5 dni.

Ja nie raz miałem swoje oferty po kilka godzin więc przeciętny analizujący oferty chcący wejść w ten biznesie często nie ma nawet szans ich zauważyć.

To co jest na portalach to bardzo nie pełny obraz rynku najmu / nieruchomości.

@ Konkret – wyjąłeś mi to z ust =)

@ TX –

Mój wpis to miał dokładnie na myśli: szukaj tanich mieszkań. Tanim mieszkaniom sprzyjają takie cechy jak np:

– segment ekonomiczny,

– przeciętne lokalizacje,

– mniejsze miasta,

– mały metraż,

– niższa cena za m2 w danym segmencie

Im więcej kryteriów naraz spełnisz, tym bardziej “tanie” będzie Twoje mieszkanie. Nie musi być mniejsze miasto, bo możesz to osiągnąć kupując mniejszy metraż w większym mieście etc.

Dodałbym do oceny Konkreta jeszcze kilka powodów:

– droższe/większe miasta często mają bardziej napompowane wyceny w stosunku do gorszych/mniejszych miast (przykład – ceny spadły najbardziej w Warszawie)

– w większych miastach, w momencie odpływu będziesz mieć najpewniej znacznie większą konkurencję (jak na popularnym łowisku zabraknie rybek, to będzie trudniej, niż jak będziemy samotnym wędkarzem na pobocznym stawie)

– dolną granicą czynszów za które wynajmiemy w “najgorszym razie” są czynsze komunalne, ustalane na bazie wartości odtworzeniowej. Są one zbliżone między województwami. W efekcie są one zbliżone do rynkowych w małych miastach, a w dużych są odległe. Tj. w razie katastrofalnego spadku czynszu mieszkanie w małym mieście bardzo szybko “oprze się” na dolnej granicy czynszów komunalnych. A w dużym będzie mogło jeszcze długo i swobodnie spadać…

Spadek Wzrost od

2008-2013* 1 kw. 2013

Warszawa -26,10% 33,90%

Gdańsk -21,20% 53,10%

Kraków -16,20% 20,30%

Wrocław -18,40% 32,70%

Poznań -24,40% 29,60%

Łódź -19,20% 37,60%

Katowice -21,50% 52,40%

Mała korekta.

Czynsze komunalne nie są dobrym punktem odniesienia, ponieważ takich mieszkań jest zawsze za mało i nie ma ich na rynku. Nie można więc porównywać najmu rynkowego do czegoś, co na rynku NIE JEST DOSTĘPNE.

Co do reszty zgadzam się. Okazje zdarzają się, ale trzeba na nie polować. Mnie upolowanie okazji zajmuje zawsze trochę czasu – bywa, że i pół roku.

KUNEG – nie zgodzę się =) 75-80% mieszkań wynajmowanych w Polsce (wg Eurostat) to mieszkania z czynszem komunalnym. Można je wynająć =) Od miast etc. Tak samo są TBSy – czynsz jest o 33% wyższy od komunalnych. Więc jest dużo takich mieszkań. To jest dolna granica, mało prawdopodobne, że popyt na wynajem w Polsce spadnie tak bardzo, że nawet mieszkania komunalne będą szeroko w ofercie =D

Janku, Ty tak na poważnie? ;)

Pokaż mi duże miasto w Polsce, które od ręki przydziela takie mieszkania. Ja bardzo przepraszam, ale wg mojej wiedzy jest to niemożliwe.

Na mieszkanie komunalne czeka się w wieloletniej kolejce. To nie jest sytuacja rynkowa. Mieszkania komunalne są więc niedostępne dla ogółu, czyli NIE MA ICH NA RYNKU. Dotąd, aż dziura mieszkaniowa nie zostanie załatana, to stawki komunalne pozostają sferze marzeń dla najemców.

TBS jest dostępny pod warunkiem wpłaty wysokiej “kaucji”. To akurat może być punktem odniesienia, bo jest dostępne. To właśnie stawki TBS powinny być punktem odniesienia jako dolna granica dla rynkowych stawek najmu.

Kuneg, bardzo poważnie :) właśnie sama wykazałaś mikroekonomicznie dlaczego czynsze w Polsce nie spadną poniżej poziomu regulowanego ustawą – bo takich mieszkań dostępnych od zaraz jest bardzo mało, ale ich cena jest niska wywołując duży popyt. Znikają od ręki. Popyt ten muszą zaspokajać kolejne, droższe już mieszkania komercyjne. To się nazywa krzywa podaży :) póki popyt na najem nie spadnie poniżej tych “dostępnych w danym momencie” mieszkań, to czynsze komercyjne będą zawsze przekraczały czynsze komunalne (obecnie 9-15 PLN/M2 zależnie od województwa).

A czy nie ma takich mieszkań na rynku? Oto przykład ze Śląska:

https://www.sdsm.pl/main/Mieszkania_do_wynajecia.html

Czy mieszkania komunalne są wyposażone przez właściciela? Te, z którymi ja się zetknąłem były przez wiele lat zamieszkałe przez tych samych najemców, przez nich wyposażone i remontowane. Mam wrażenie, że abstrahując od dostępności to są trochę inne produkty.

TX – są to trochę inne produkty, ale na koniec dnia mieszkanie to mieszkanie. Większość najemców Mzuri aneksuje umowy roczne, mieszkając w danym mieszkaniu po kilka lat. Jakby policzyć wydatki takiego najemcy to łatwo można dojść do tego, że bardziej by mu się opłacał najem komunalny.

Najem ze stawkami “komunalnymi” (brzmi to jak stygmat – ja bym po prostu powiedział bardzo długoterminowymi) ma kilka typowych cech:

– jest na czas nieokreślony albo na umowach wieloletnich

– czasami (ale nie zawsze!!!) kaucja lub partycypacja jest wysoka, licząca kilkanaście tysięcy złotych (prywatne kamienice, TBSy)

– remont/wyposażenie jest po stronie najemcy

– z reguły jest realizowany przez urzędy miast, spółki mieszkaniowe, TBSy, prywatne niedoinwestowane kamienice

– nie ma tam ekstra usług (“naprawa toalet” etc.)

– nie ma indeksacji czynszów lub jest oparta o inflację lub stawki odtworzeniowe

Janku, ale chyba się nie zrozumieliśmy. :D

Ja nie twierdzę, że czynsze komercyjne spadną poniżej komunalnych, ani nawet, że zbliżą się do nich znacząco zbliżą…

Twierdzę, że branie ich do analizy jest tak absurdalne przez wiele najbliższych lat, że przypomina to dowcip z Monthy Pythona ;) :D

Kuneg, tak, chyba się nie rozumiemy i czas zakończyć dyskusję :)

W niektórych dużych miastach jest sporo mieszkań komunalnych do wynajęcia po stosunkowo niskich cenach ( 7 – 10 zł/m2 ). Problem z nimi jest jednak taki, że maja niski standard ( nieocieplona kamienica, piec, brak wc, kiepska dzielnica i sąsiedztwo, konieczność remontu ). Tym samym mało kto chce takie mieszkanie wynająć nawet za niewielkie pieniądze. Wolą wziąć w kredyt lub zapłacić więcej, ale mieszkać jak “człowiek”, a nie być częścią patologicznej dzielnicy lub patologicznych warunków.

Rzeczywiście sugerowanie, że za 2 lata stopy wzrosną, szczególnie, że cały świat obniża, jest mocno ryzykowne :)

@ Konrad – ale stopy procentowe tak nie działają. One nie są skorelowane ze stopami w innych krajach. One zależą w dużej mierze od wewnętrznej inflacji, salda wymiany handlowej, siły waluty, czy po prostu polityki gospodarczej i składu RPP.

To że w innych krajach są niższe nie ma tak wielkiego znaczenia, ponieważ:

1. Inflacja przebiła w grudniu poziom celu NBP. Utrzymanie się takiej inflacji teoretycznie “wymuszałoby” zwiększenie przez RPP stóp procentowych. Przy spadającej dynamice PKB grozi to co więcej wpadnięciem w stagflację (https://pl.wikipedia.org/wiki/Stagflacja)…

2. Polska ze względu na “ryzyko” musi utrzymywać wyższe stopy procentowe niż np. Niemcy czy Szwajcaria

3. Oczywiście, że możliwy jest scenariusz utrzymania niskich stóp procentowych. Jeśli w niego wierzysz, to oczywiście zadłużaj się. Ale NIGDY NIE WIESZ JAKA BĘDZIE PRZYSZŁOŚĆ. Jeśli akurat tak się złoży, że stopy pójdą do góry – nie przeżyjesz. Buffet powiedział “Żeby odnieść sukces musisz najpierw przeżyć”

@ Michał – Chyba nie zrozumieliśmy się =) Sugerowanie, że za 2 lata wzrosną jest ryzykowne. Nie wiadomo kiedy. Ale jest więcej szans na to, że wzrosną w ciągu najbliższych 5 lat, niż, że spadną.

I to, że inne kraje obniżają nie ma związku z tym, że w Polsce mamy przyspieszającą inflację.

Michał, w sumie jesteśmy równe 2 lata później i mamy stopy procentowe wyższe niż w trakcie pisania mojego postu. Jakie refleksje? =)

Co to znaczy “Uśredniaj inwestycje na wynajem” ?

Ponieważ najpewniej nikt nie wie na 100% w którą stronę podąża rynek (jak długo będzie rósł lub spadał), to najlepszą obroną przed tym, żeby nie przepłacić za mieszkania, jest kupować jedno co jakiś okres czasu (np. rok / kwartał czy jak tam często możesz). Raz kupisz w górce, raz w dołku, ale na średnio będziesz częściej do przodu, niż ryzykując np. zainwestowanie całości środków w jednym momencie bo… może to być szczyt górki.

Ostrożni, nieagresywni inwestorzy giełdowi też tak często postępują kupując transzę akcji np. za 1.000 PLN co stały okres czasu.

A ja polecam książkę Johna R. Nofsingera “Psychologia inwestowania”. Obecna sytuacja w nieruchomościach przypomina mi sytuację na giełdzie w 2007 roku. Instrumenty inne ale pęd stadny podobny.

Nibul – bardzo chętnie przeczytam! Teraz jednak czekam na paczkę z trzema książkami Nassima Taleba

Fajna analiza Janku, ja bym zmienił wykresy prawdopodobieństw z symetrycznych na skośne. Wartość oczekiwana może być na krzywej, ale szanse na bardzo wysokie zyski są dużo mniejsze niż na bardzo wysokie straty.

Paweł – dokładnie tak powinno być, niestety szanse na pewne straty z reguły są większe niż na bardzo wysokie zyski! Ale to oryginał Howarda Marksa, który zresztą sam na to zwracał uwagę. To uproszczenie =)

Janku – świetny artykuł. Przystępnie napisany, dobrze się go czyta i trudno jest się nie zgodzić z tezami jakie stawiasz.

W kwestii stop procentowych – pełna zgoda co do korelacji z inflacja (która nakręciły ostatnie pomysły rzadu). Dzieki wzrostowi inflacji wzrosną podatki, a dzieki temu rząd będzie miał z czego tworzyć kolejne programy (lub sfinansować obecne ;)). Poza tym, inflacja jest dobrym argumentem żeby jednak nadal inwestować w nieruchomosci (w segmentach które sugerujesz).

Inflacja, to wg mnie jeden z głównych powodów do inwestowania w nieruchomości, poza bieżącymi wpływami na konto. Chodzi o ochronę wartości pieniądza w czasie.

W 2005 roku kupowałam 1mkw za 2,7k – do zamieszkania w Centrum (kredyt 60%),

w 2013 kupiliśmy 1mkw za 5k (kredyt 50%) w Centrum,

w 2016 kupiliśmy 1mkw za 4,5k na peryferiach,

w 2019 kupiliśmy 1mkw za 8k w ścisłym Centrum.

Wszystko we Wrocku.

Nawet, jeśli nie będziemy brali pod uwagę lokalizacji i metrażu mieszkań dla uproszczenia, to jasno widać, że przez te lata 1mkw podrożał blisko trzykrotnie.

Wniosek: dziś 100k PLN jest warte ok. trzykrotnie mniej metrów kwadratowych, niż 15 lat temu. Pównując to wszystko z inflacją i % kredytu, to i tak jesteśmy do przodu w długim okresie na samej cenie 1 metra kwadratowego.

Jak się do tego wynajmuje i generuje dodatnie przepływy, to buzia się sama uśmiecha, bo 1mkw jest nadal 1mkw, a kasa na koncie jest na bieżąco.

Wg mnie inflacja jest “przyjacielem” nie tylko rządu, ale też i moim.

To tyle na mój prosty rozumem ;)

Kuneg, ja się zupełnie nie zgodzę co do tego, że wzrost cen nieruchomości jest przyjacielem inwestora który mieszkania kupuje na najem. Piszesz, że od 2016 ceny mieszkań wzrosły dwukrotnie. Jeśli inwestor ma pieniądze z etatu, to oznacza to, że w tym okresie jego wynagrodzenie musiałoby wzrosnąć dwukrotnie, żeby mógł teraz kupować mieszkania tak samo często jak wcześniej. Ale wynagrodzenia w Polsce aż tak nie wzrosły. Jeśli inwestor jest biznesmenem, to musiałby zwiększyć swoje marże dwukrotnie w tym okresie, żeby mógł kupować mieszkania tak samo często jak wcześniej – ale marże w biznesie aż tak nie wzrosły w tym okresie, a w wielu sektorach wręcz zmalały, bo koszty pracy poszły do góry. Tak więc wzrost cen mieszkań jest dobry tylko dla fliperów którzy z definicji na tym wzroście zarabiają, dla tych którzy systematycznie kupują mieszkania do swojego portfela już tak dobry nie jest.

Mamy tak skonstruowany system finansowo-gospodarczy, ze inflacja jest mu potrzebna tak jak slonce roslinom. Pieniadz po prostu musi tracic na wartosci zeby to wszystko sie krecilo. Ostatnie lata w ‘bogatych’ gospodarkach to ciagla walka o inflacje i proby jej pobudzania na wszelakie sposoby. Mozna albo na inflacje narzekac, albo ja zrozumiec i sie z nia zaprzyjaznic tak jak zrobila to Kuneg. Inflacja najbardziej niekorzystnie odbija sie zawsze na ludziach ktorzy maja niewielkie zarobki i nie maja aktywow, dla innych natomiast moze byc i czesto jest kolem napedowym do dalszego dzialania.

Bardzo wielu ludzi uwaza, ze gdybysmy mieli deflacje to byloby super bo byloby taniej, nie rozumieja oni niszczycielskiej sily jaka niesie za soba deflacja i tego iz gospodarka sklada sie z transakcji, a wydatki jednych (to co wydajemy) sa przychodami dla innych (to co zarabiamy).

Bil, może my mówimy o różnych inflacjach. Ja mówię o inflacji cen mieszkań, a nie o inflacji liczonej przez gus. Jeśli uważasz, że wzrost cen nieruchomości rzędu 20% rocznie jest korzystny dla inwestownaia w najem, to trochę się jednak dziwię. Po prostu trochę ciężko jest nadążyć z marżami i ze skalą biznesu za takimi podwyżkami, żeby móc równie często jak przedtem kupować mieszkania za gotówkę. Nie widzę tu żadnej korzyści dla mnie.

Tomek, ja pisalem ogolnie o inflacji, Kuneg chyba tez taka ogolna inflacje miala na mysli.

Z perspektywy kazdego inwestora na pewno lepiej byc na rynku przed 20% rocznym wzrostem cen, niz wejsc na rynek zaraz po 20% wzroscie. Szybkie wzrosty cen bardziej ciesza inwestorow posilkujacych sie kredytami, niz gotowkowiczow. Jesli dla tego typu ‘kredyciarzy’ (czy to slowo w PL negatywnie sie kojarzy?) inwestorow podstawowym celem jest jak najszybszy zwrot wszystkich zainwestowanych w projekt srodkow, po tego typu wzrostach cen moga ten cel bardzo szybko osiagnac refinansujac kredyt, a pozyskana tak gotowke przeniesc do innego projektu.

Kuneg,

inflacja to ukryty podatek i spadek siły nabywczej pieniądza (środka płatniczego). Żeby natomiast przekonać się czy nieruchomości są aktualnie drogie porównaj ówczesne i dzisiejsze ceny w prawdziwym pieniądzu, czyli złocie. Ile uncji kosztował 1 mkw w 2005 r. we Wrocławiu, a ile kosztuje w 2020 r. w podobnej lokalizacji i standardzie. Henry Hazlitt w swojej książce “Inflacja wróg publiczny nr 1” świetnie oddaje jej istotę i mechanizm funkcjonowania. Pozdrawiam.

Prawdziwym pieniadzem? Czyli, ze co? Prawidziwy pieniadz to taki za ktory praktycznie nic nie mozesz sobie kupic, bo nikt go nigdzie nie akceptuje? To taki pieniadz ktorym nie mozesz zaplacic podatkow? To taki pieniadz w ktorym nie zarabiasz? To jest obecnie ten prawdziwy pieniadz w postaci zlota o ktorym co jakis czas na roznych forach slychac?

Odwiedzając na pojawiające się wątpliwości – to jest mój punkt widzenia i analiza moich poczynań. Nie rozpatruję kupna złota (i nie będę), bo nie generuje ono bieżących przepływów finansowych. Obca waluta też mnie nie interesuje. Interesują mnie za to relacje cen nieruchomości, wynajmu i zarobków w innych krajach.

Kupno mieszkania w 2005 za 2,7k/mkw – przeanaluzuję.

Kupiłam, bo musiałam gdzieś mieszkać. Wzięłam kredyt ponad 60% i to w CHF. Dziś za to samo mieszkanie zapłaciłabym minimum 7,5k/mkw. Jak podliczę koszty obsługi kredytu wraz z ryzykiem kursowym, to i tak wychodzi korzystniej, niż wynajem przez 15 lat, a mieszkanie jest moją własnością.

Kupno w 2013 za 5k/mkw, kredyt 50% – wynajem. Po odliczeniu kredytu (dla uproszczenia łącznie z ratą kapitałową) i innych kosztów zostaje mi na rękę od ok. 200pln/mkw do ok. 250pln/mkw rocznie – z tendencją wzrostową + wzrost wartości nominalnej mieszkania.

Następne zakupy są już za gotówkę, dla której alternatywą byłaby lokata bankowa. Zostawiając kasę w banku z pewnością stracę dzięki inflacji, więc nie bez powodu użyłam cudzysłowia.

Nie mam żadnego wpływu na poziom inflacji. Pozostaje mi jedynie dostosować się do otaczających warunków, żeby chociaż nie stracić oszczędności. :)

Pozdrawiam ciepło, Małgorzata :)

Kiedyś oglądałem wywiad ze znanym guru inwestycji od nieruchomości. Nazwisko na H. Jego szkolenia to górna półka szkoleń za kilka tyś. zł. Na pytanie co będzie jeśli oprocentowanie kredytów pójdzie do góry a my mamy mieszkania na wynajem, odpowiedział – nie ma problemu, zwiększymy czynsz najmu o stopę procentową o jaką wzrósł kredyt. Coś mi w tym nie pasowało i zrobiłem obliczenia. Proste obliczenia pokazały, że wzrost czynu o 1% nijak się ma do wzrostu oprocentowania kredytu o 1%. Przy wzroście oprocentowania kredytu o 3-5% inwestycja zaczyna przynosić straty, a wzrost czynszu nie pokrywa kosztów. Masakra. I nikt tych bzdur nie weryfikuje. Wszyscy adepci łykają to jak pelikany. Od tej pory do każdego autorytetu podchodzę z rezerwą.

No właśnie – nic nie mam osobiście przeciwko temu panu i jego szkoleniom, ale samemu za udział w tym podziękuję. On przedstawia się że jest wolny finansowo dzięki nieruchomościom. Jednocześnie sprzedaje i robi szkolenia za kilka tysięcy złotych.

Według mnie to on ma po prostu taki sposób na prowadzenie działalności gospodarczej, zarabia na szkoleniach.

Dokładnie. Nowy model biznesowy ogłosić się ekspertem od nieruchomości, bidcoina, czy koronowirusa. Założyć stronę internetową z harmonogramem szkoleń do tego zlecić napisanie książki i już można zarabiać na tłumach naiwnych. Nie o to chodzi, by złapać króliczka, ale by gonić go. Lepszy klient, który przez 3 lata się szkoli zostawiając siano, niż taki co sam się dokształcił bez szkoleń i bez niczyjej pomocy inwestuje swój kapitał.